No contexto de um grupo de empresas, é comum que seja necessário transferir recursos financeiros de uma empresa para outra para fins de gestão do fluxo de caixa, dando origem a operações de mútuo entre pessoas jurídicas.

Outra situação relativamente comum é quando a empresa transfere recursos financeiros aos seus sócios a título de empréstimo.

Em ambos os cenários acima, ou seja, quando uma empresa está emprestando recursos para outra pessoa, é importante ficar atento à incidência de IOF sobre tais operações.

Se você quer saber quando incide IOF nas operações de mútuo ou como calcular o IOF, acompanhe este post até o final!

Conceito de Mútuo

De acordo com o art. 586 do Código Civil, o mútuo é o empréstimo de coisas fungíveis, onde o mutuário (quem recebe o empréstimo) é obrigado a restituir ao mutuante (quem concede o empréstimo) o que dele recebeu em coisa do mesmo gênero, qualidade e quantidade.

Neste post, trataremos sobre o mútuo em dinheiro, concedido por uma pessoa jurídica para outra pessoa jurídica; ou por uma pessoa jurídica para uma pessoa física.

Note que no caso de um mútuo concedido por uma pessoa física, não há incidência de IOF em nenhuma hipótese.

O Contrato de Mútuo pode ser gratuito (sem a cobrança de juros) ou oneroso (com a cobrança de juros). Não há, na legislação comercial, civil ou tributária, qualquer obrigatoriedade de cobrança de juros nos contratos de mútuo.

Quando não há um contrato de mútuo formalizado, a Receita Federal pode caracterizar determinadas operações como mútuo para fins de cobrança do IOF (ex: AFAC não integralizado dentro do prazo). Ou, pior, a Receita Federal poderia caracterizar uma operação de mútuo que não esteja documentada como uma omissão de receita, cobrando IRPJ, CSLL, PIS e COFINS sobre a totalidade dos valores entregues por uma pessoa à outra.

Por este motivo, é importante formalizar todas as operações de mútuo por meio de um Contrato de Mútuo, preferencialmente com registro em cartório, prevendo, dentre outras cláusulas, a qualificação do mutuante e mutuário, valor do mútuo, forma de entrega e devolução dos valores, prazo do contrato, incidência (ou não) de juros, medidas aplicáveis em caso de inadimplência e o foro para dirimir controvérsias.

Incidência de IOF

O IOF (Imposto sobre Operações Financeiras) é um imposto federal instituído como instrumento de controle sobre operações de crédito, câmbio, seguro, valores mobiliários e ouro.

Dessa forma, o IOF incide sobre operações de crédito, incluindo os contratos de mútuo em dinheiro, sempre que o mutuante (quem concede o empréstimo) for uma pessoa jurídica, conforme estabelece o art. 2° do Regulamento do IOF.

Por outro lado, não estão sujeitos à incidência de IOF os mútuos concedidos a órgãos públicos, templos de qualquer culto, partidos políticos, sindicatos e instituições de educação e de assistência social sem fins lucrativos.

Cálculo do IOF

O fato gerador do IOF ocorre na data da efetiva entrega, total ou parcial, do valor do mútuo, ou seja, na data da sua colocação à disposição do interessado. No caso de liberação do mútuo em parcelas, o fato gerador será na data da liberação de cada uma das parcelas.

O mútuo pode ter valor definido, hipótese na qual o IOF incidirá totalmente na entrega dos recursos; ou valor indefinido (ex: crédito rotativo por meio de um “conta corrente”), hipótese na qual o IOF será apurado e recolhido mensalmente.

No caso de mútuo com valor definido, os juros pactuados não integram a base de cálculo do IOF. Já no caso dos mútuos com valor indefinido, os juros apropriados diariamente integram a base de cálculo do IOF, conforme disposto no art. 7°, § 12 do Regulamento do IOF.

A alíquota do IOF tem 2 componentes:

- Alíquota Principal de 0,0082%/dia (aplicável a PF e PJ); ficando reduzido a 0,00274%/dia para mutuário do Simples Nacional e valores de até R$ 30.000,00;

- Alíquota Adicional de 0,38% fixa, independentemente do prazo da operação (aplicável a PF e PJ; exceto operações de “risco sacado”).

Portanto, a fórmula básica é a seguinte:

( Alíquota Principal x Quantidade de Dias ) + 0,38%

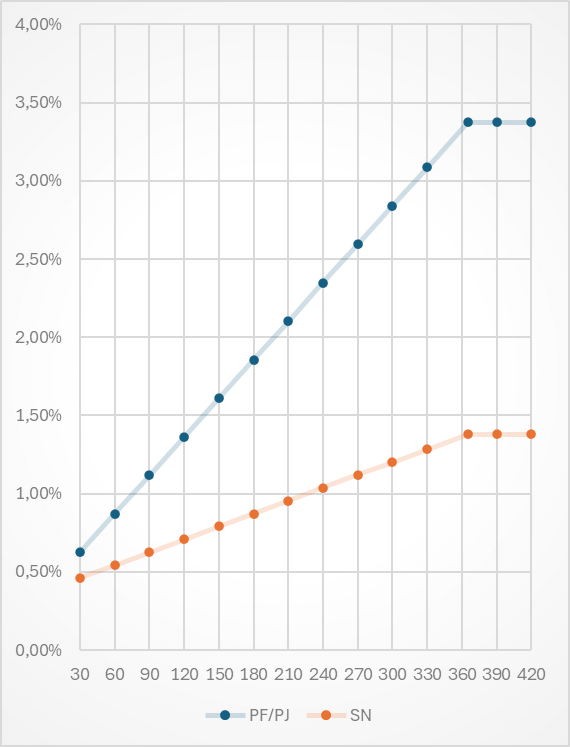

Veja uma tabela prática da alíquota total efetiva de acordo com o prazo do contrato e o tipo de mutuário:

| Dias | PF/PJ | SN |

|---|---|---|

| 30 | 0,626% | 0,462% |

| 60 | 0,872% | 0,544% |

| 90 | 1,118% | 0,627% |

| 120 | 1,364% | 0,709% |

| 150 | 1,610% | 0,791% |

| 180 | 1,856% | 0,873% |

| 210 | 2,102% | 0,955% |

| 240 | 2,348% | 1,038% |

| 270 | 2,594% | 1,120% |

| 300 | 2,840% | 1,202% |

| 330 | 3,086% | 1,284% |

| 365 | 3,373% | 1,380% |

- A partir do prazo de 365 dias, não há mais variação nas alíquotas efetivas

- A coluna SN (SImples Nacional) aplica-se apenas para mútuos de até R$ 30.000,00

Exemplos de Cálculos

Mútuo com Valor Definido e Prazo Determinado

Quando definido o valor a ser utilizado pelo mutuário e o prazo para liquidação do mútuo, o IOF será calculado considerando o valor principal e o prazo estipulado na operação, com limite de 365 dias, de acordo com o artigo 7°, § 1° do Regulamento do IOF.

Exemplo 1: Pagamento único

- Mútuo: entre Pessoas Jurídicas

- Valor concedido: R$ 100.000,00

- Prazo para retorno: 400 dias

- Alíquota do IOF: 0,0082% (diária) x 365 dias = 2,993% + 0,38% (adicional) = 3,373%

- IOF devido: R$ 100.000,00 x 3,373% = R$ 3.373,00

Exemplo 2: Pagamento parcelado

- Mútuo: entre Pessoa Jurídica e Pessoa Física

- Valor concedido: R$ 100.000,00

- Prazo para retorno: 2 parcelas de R$ 50.000,00, com vencimento para 31 e 61 dias

- 1ª parcela:

- Alíquota do IOF: 0,0082% (diária) x 31 dias = 0,2542% + 0,38% (adicional) = 0,6342%

- Cálculo do IOF: R$ 50.000,00 x 0,6342% = R$ 317,10

- 2ª parcela:

- Alíquota do IOF: 0,0082% (diária) x 61 dias = 0,5002% + 0,38% (adicional) = 0,8802%

- Cálculo do IOF: R$ 50.000,00 x 0,8802% = R$ 440,10

- 1ª parcela:

- IOF devido: R$ 317,10 (1ª parcela) + R$ 440,10 (2ª parcela) = R$ 757,20

Mútuo com Valor Indefinido

Quando não definido o valor a ser utilizado pelo mutuário, o IOF será calculado sobre o saldo devedor diário, apurado no último dia de cada mês, nos termos do artigo 7°, inciso I, alínea “a” do Regulamento do IOF.

Exemplo 3: Entrega parcelada e devolução parcelada

- Mútuo entre Pessoas Jurídicas

- Mês com 31 dias

- Alíquota diária: 0,0082% x 690.000,00 = R$ 56,58

- Alíquota adicional: 0,38% x 35.000,00 = R$ 133,00

- IOF devido = R$ 189,58

| Dia | Débito | Crédito | Saldo |

|---|---|---|---|

| 1 | 15.000,00 | – | 15.000,00 |

| 2 | – | – | 15.000,00 |

| 3 | – | – | 15.000,00 |

| 4 | – | – | 15.000,00 |

| 5 | 15.000,00 | – | 30.000,00 |

| 6 | – | – | 30.000,00 |

| 7 | – | – | 30.000,00 |

| 8 | – | – | 30.000,00 |

| 9 | – | – | 30.000,00 |

| 10 | – | 10.000,00 | 20.000,00 |

| 11 | – | – | 20.000,00 |

| 12 | – | – | 20.000,00 |

| 13 | – | – | 20.000,00 |

| 14 | – | – | 20.000,00 |

| 15 | – | – | 20.000,00 |

| 16 | – | – | 20.000,00 |

| 17 | – | – | 20.000,00 |

| 18 | – | – | 20.000,00 |

| 19 | – | – | 20.000,00 |

| 20 | 5.000,00 | – | 25.000,00 |

| 21 | – | – | 25.000,00 |

| 22 | – | – | 25.000,00 |

| 23 | – | – | 25.000,00 |

| 24 | – | – | 25.000,00 |

| 25 | – | – | 25.000,00 |

| 26 | – | – | 25.000,00 |

| 27 | – | – | 25.000,00 |

| 28 | – | – | 25.000,00 |

| 29 | – | – | 25.000,00 |

| 30 | – | 10.000,00 | 15.000,00 |

| 31 | – | – | 15.000,00 |

| Soma | 35.000,00 | 20.000,00 | 690.000,00 |

Responsável pelo recolhimento do IOF

O mutuante (quem entrega os recursos) deve reter o IOF na fonte ou cobrar o IOF do mutuário e deve recolher o IOF nos seguintes prazos:

- Operações com Valor Definido: 3º dia útil do decêndio seguinte à entrega dos recursos;

- Operações com Valor Indefinido: 3° dia útil do 2º decêndio do mês seguinte ao mês de apuração.

O IOF deverá ser recolhido por meio de DARF, em nome e CNPJ do mutuante, com os seguintes códigos de receita:

- Mutuário Pessoa Jurídica: 1150;

- Mutuário Pessoa Física: 7893

Caso o valor a ser recolhido de IOF seja inferior a R$ 10,00, deverá ser adicionado em operações subsequentes, até que o valor total seja igual ou superior a R$ 10,00, conforme previsto pelo artigo 68 da Lei n° 9.430/1996.

O atraso no pagamento do IOF sujeita o mutuante ao pagamento com multa de mora de 0,33% ao dia, limitado a 20%, mais juros Selic. No caso de autuação pelo fisco, será aplicada, ainda, a multa de ofício, que pode ser de 75% ou 150% (se ficar caracterizada alguma fraude).

Conclusão

Como você pode ver, sempre que uma pessoa jurídica empresa dinheiro para outra pessoa jurídica ou para uma pessoa física, é importante documentar a operação por meio de Contrato de Mútuo, preferencialmente registrando tal instrumento no cartório, além da necessidade de apurar e recolher o IOF.

Tendo em vista as diversas particularidades na apuração do IOF sobre operações de mútuos, é importante contar sempre com uma assessoria contábil especializada para evitar problemas perante o fisco.