O DRE (Demonstração do Resultado do Exercício) é um relatório muito importante e que deve ser feito por um contador. Por meio dele, é possível entender o resultado dos seus investimentos e as estratégias usadas, pois ele reflete a situação financeira do seu negócio.

Independentemente do tamanho da empresa, esse documento é utilizado pelos gestores, investidores, bancos e governo para que a organização seja avaliada dentro de sua real situação para qualquer tomada de decisão. Leia este artigo para que possa entender mais sobre o assunto!

O que é DRE?

A DRE é um demonstrativo contábil que demonstra as receitas, custos e despesas da empresa ao longo de um determinado período e tem como intuito mostrar se a empresa teve lucro ou prejuízo durante o exercício, permitindo também comparar com o resultado dos anos anteriores e até com a lucratividade de outras empresas no mercado.

Como a DRE é realizada junto ao Balanço Patrimonial, é obrigatória a assinatura de um contador que tenha o registro no Conselho Regional de Contabilidade (CRC). Ela precisa ser feita para todas as empresas, exceto Microempreendedor Individual (MEI).

Outro dado importante da DRE é que as empresas de capital aberto, com ações na Bolsa de Valores, são obrigadas a apresentar, publicamente, a Demonstração de Resultados do Exercício a cada seis meses.

Como funciona a DRE?

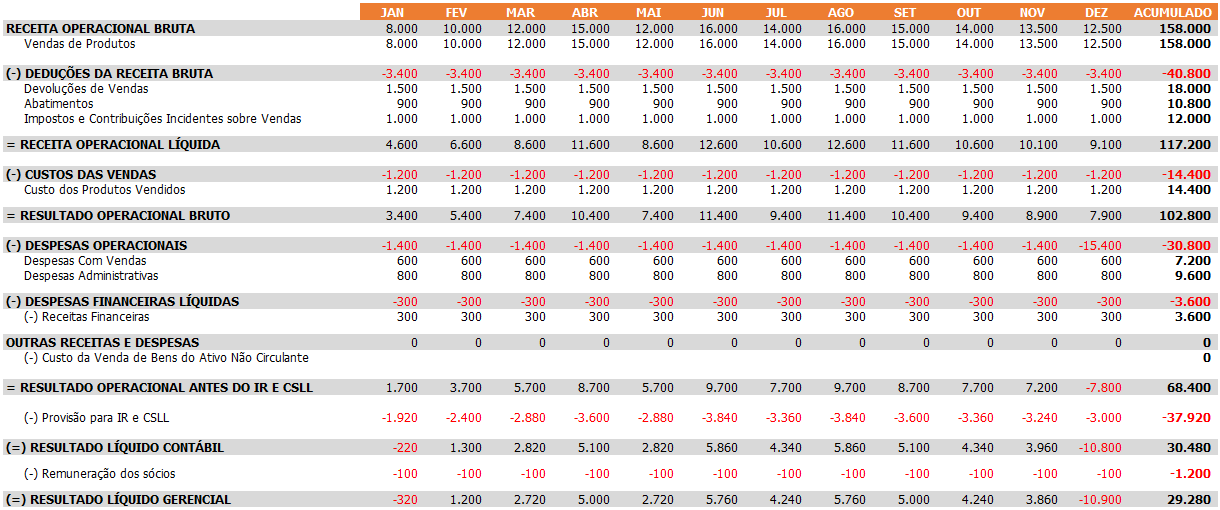

Primeiro, é necessário conhecer os valores da receita bruta de vendas e serviços prestados pela organização, as deduções feitas, os impostos pagos e seus abatimentos. Veja o exemplo a seguir:

A preparação da DRE é normatizada principalmente pela Lei 6.404/1976, art. 187 e pela Lei 11.638/2007. A seguir destacamos algumas informações a respeito das principais linhas da DRE.

Receita de vendas

São as vendas feitas pela empresa de seus produtos ou serviços, porém, não podem ser lançadas somente como entrada de dinheiro no caixa; afinal, a receita tem um sentido mais amplo, por ser a prestação efetiva do serviço ou a venda da mercadoria, mesmo que ainda não se tenha recebido o pagamento.

Impostos e deduções

É a descrição dos tributos que incidem sobre as vendas; elas serão escrituradas na DRE mesmo que o cliente ainda não tenha pago pelo produto.

Também devem ser lançadas as deduções das vendas canceladas, devoluções e descontos fornecidos. Assim, para obter a receita líquida, basta subtrair a receita bruta dos impostos e deduções.

Custos de venda

São os custos do montante investido para comprar e vender as mercadorias ou para a prestação do serviço, por exemplo:

- uma empresa de comunicação é contratada para fazer uma veiculação, porém, ela precisa contratar o serviço de terceiros para produzir a peça de marketing e realizar a veiculação. O valor gasto com essas empresas terceirizadas são um custo para a agência. Por outro lado, os gastos com a manutenção do escritório da agência é uma despesa, pois ela não está diretamente ligada a um serviço específico;

- agora, se a empresa é uma loja, a aquisição das mercadorias se tornará um custo na medida em que a mercadoria é vendida. Você já deve ter ouvido falar em “Custo da Mercadoria Vendida”. Já o aluguel da loja bem como o salário dos vendedores são despesas operacionais. Dessa forma, o lucro bruto é obtido pela receita líquida menos os custos.

Despesas

As despesas são os gastos referentes à manutenção da atividade da organização: conta de luz, internet, aluguel e água, entre outros. Geralmente, fazem parte das despesas com venda, administrativas ou operacionais, mas o local em que serão colocadas é determinado pela empresa, porque cada uma tem seu controle. Para encontrar o lucro operacional, é preciso subtrair o lucro bruto das despesas.

IRPJ e CSLL

Esses tributos normalmente são demonstrados de forma aberta na DRE pois eles incidem sobre o lucro da empresa. Ou seja, normalmente é demonstrado o lucro antes do IRPJ e CSLL e o lucro depois do IRPJ e CSLL, tamanha a importância desses tributos.

Receitas e despesas não operacionais

Estas receitas são aquelas advindas da venda de um ativo imobilizado ou do recebimento de um prêmio do sistema de nota fiscal e outras entradas que não sejam a venda de mercadorias, por exemplo.

Assim, elas devem ser inseridas à parte na DRE, para que se possa conhecer realmente a receita que entrou de sua atividade principal. O mesmo deve ocorrer com as despesas não operacionais, que devem ser colocadas em separado, podendo ser multas ambientais, doações, dentre outras.

Receitas e despesas financeiras

Também devem ser demonstradas à parte na DRE para que não se misture com o resultado operacional. Entre as receitas financeiras, estão os rendimentos de aplicações e descontos obtidos. Nas despesas financeiras, entram as multas e juros que foram pagos no atraso de algum imposto, despesas bancárias para a manutenção da conta etc.

Resultado do exercício

É o resultado anual obtido pela empresa, sendo o lucro ou prejuízo verificado depois de lançar as receitas e despesas discriminadas acima. Se houve lucro, ele poderá ser distribuído entre os sócios ou acionistas e declarado nos IRPFs deles.

Qual a importância da DRE na gestão da empresa?

A DRE é relevante porque apresenta a realidade financeira da companhia em um exercício ou época de interesse dela, posto que confronta as receitas, despesas e resultados obtidos. Tudo isso gera dados que impactam as tomadas de decisão. Logo, essa se torna uma ferramenta fundamental de avaliação de desempenho e eficiência, demonstrando a geração de lucro ou prejuízo.

No entanto, quem produz e analisa a DRE é o contador, que está qualificado para a preparação desse demonstrativo, uma vez que conhece o montante das despesas gerais da empresa, a receita total de vendas, o lucro conseguido, os impostos que incidem sobre o negócio e o nível de endividamento. Assim, por meio da DRE, ele ajudará a organização na gestão estratégica do negócio, na governança corporativa e na tomada de decisão.

Com esse demonstrativo, o governo consegue avaliar se os impostos calculados e pagos estão corretos, comparando as informações e, principalmente, se o lucro que está na DRE está de acordo com o que os sócios declararam no IRPF.

Também é útil para os bancos e instituições financeiras avaliarem o negócio antes da concessão de crédito e até mesmo para investidores verificarem se vale a pena fazer um aporte no negócio.

Você entendeu o que é DRE? Em resumo, para desenvolver a demonstração conforme a lei, é preciso fazer diversos controles, relatórios e cálculos. Sendo assim, guarde os comprovantes e demais documentos de sua empresa e monitore os registros contábeis em cada etapa.

Depois de aprender sobre DRE, que tal conhecer os riscos de apuração do Lucro Presumido ou Simples Nacional pelo regime de caixa?