Temos visto por aí algumas pessoas dizendo que seria possível o sócio de uma empresa do Simples Nacional deter participação de até 10% em uma Holding de Participações que, por sua vez, participa do capital de outras empresas com faturamento superior ao limite do Simples Nacional, sem que isso seja considerado fator impeditivo para que a primeira empresa permaneça no regime do Simples Nacional.

Se você quiser saber mais sobre este assunto, bem como eventuais riscos envolvidos, acompanhe este post até o fim.

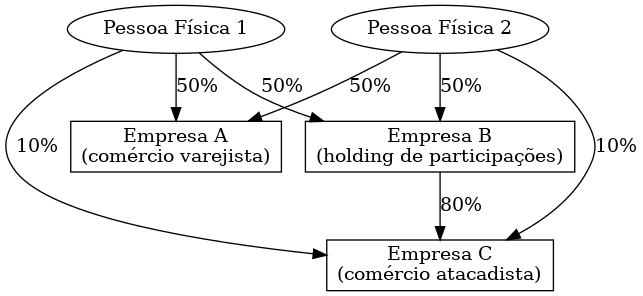

Situação Exemplificativa

Vamos supor que a “Empresa A” seja um comércio varejista com faturamento anual de R$ 1 milhão, optante pelo Simples Nacional, cujos sócios são “Pessoa Física 1” e “Pessoa Física 2” com 50% cada um.

Suponhamos também que exista a “Empresa B“, que é uma holding pura de participações, com zero de faturamento, optante pelo Lucro Presumido, cujos sócios também são a “Pessoa Física 1” e “Pessoa Física 2” com 50% cada um.

Até aí nenhum problema.

Agora, suponhamos que exista uma “Empresa C“, que é um comércio atacadista com faturamento anual de R$ 10 milhões, optante pelo Lucro Presumido, cujos sócios são a “Pessoa Física 1” e a “Pessoa Física 2” com 10% cada um; e a “Empresa B” com os outros 80%.

Aqui chegamos em uma situação interessante pois a Lei Complementar nº 123/2006 impede que uma empresa optante pelo Simples Nacional tenha sócio que participe com mais de 10% de outras empresas de outros regimes tributário, caso a receita bruta global ultrapasse o limite do Simples Nacional (que atualmente é de R$ 4,8 milhões).

No exemplo hipotético acima, a “Pessoa Física 1” e a “Pessoa Física 2” participam com até 10% da “Empresa C“, de forma que, aparentemente, a receita bruta da “Empresa C” não deveria ser levada em consideração para verificar o estouro do limite do Simples Nacional.

Portanto, à primeira vista, pode parecer que a “Empresa A” pode permanecer optando pelo Simples Nacional, tendo em vista que atende aos critérios estabelecidos na Lei Complementar nº 123/2006.

No entanto, como veremos a seguir, esse não é o entendimento do fisco.

Entendimento da Receita Federal

A Receita Federal, quando questionada em relação à situação hipotética descrita acima, respondeu que, sim, a receita bruta da “Empresa C” deve ser levada em consideração para verificar o estouro do limite do Simples Nacional e, portanto, como essa empresa individualmente já fatura mais do que o limite do Simples Nacional, isso quer dizer que a “Empresa A” está impedida de optar pelo Simples Nacional.

Esse entendimento ficou estabelecido na Solução de Consulta Cosit nº 119/2020, por meio da qual a Receita Federal conclui que a participação dos sócios em outras sociedades pode se dar de forma direta ou indireta.

No caso da “Empresa B“, os sócios possuem apenas participação direta. Já no caso da “Empresa C“, os sócios possuem participação direta e indireta.

O cálculo da participação total ficaria assim: se a “Pessoa Física 1” participa com 10% da “Empresa C” e, além disso, a “Pessoa Física 1” participa com 50% da “Empresa B” que, por sua vez, participa com 80% da “Empresa C“; isso quer dizer que a “Pessoa Física 1” possui participação direta de 10% na “Empresa C” + uma participação indireta de 40% na “Empresa C”; perfazendo uma participação total de 50% na “Empresa C“.

Conclusão

A conclusão, portanto, é que, na visão da Receita Federal, os contribuintes não podem se utilizar de artifícios societários (nos moldes que descrevemos acima) com o intuito de se beneficiarem do Simples Nacional, que é um regime tributário favorecido destinado às micro e pequenas empresas.

Por outro lado, há quem entenda que, quando a Lei Complementar nº 123/2006 fala em “participação no capital de outra empresa“, ela quer dizer apenas “participação direta” e não “participação indireta“.

Não obstante, ainda que possa haver argumentos jurídicos para defender a ilegalidade do entendimento da Receita Federal, é necessário levar em consideração que os contribuintes que realizarem operações similares à que descrevemos acima, correm um risco iminente de autuação.

Se você participa de mais de uma empresa e quer se beneficiar do Simples Nacional, entre em contato com a Ozai.

Analisaremos o seu contexto específico e lhe ajudaremos a avaliar todas as opções possíveis para reduzir a carga tributária das suas empresas sem correr riscos.